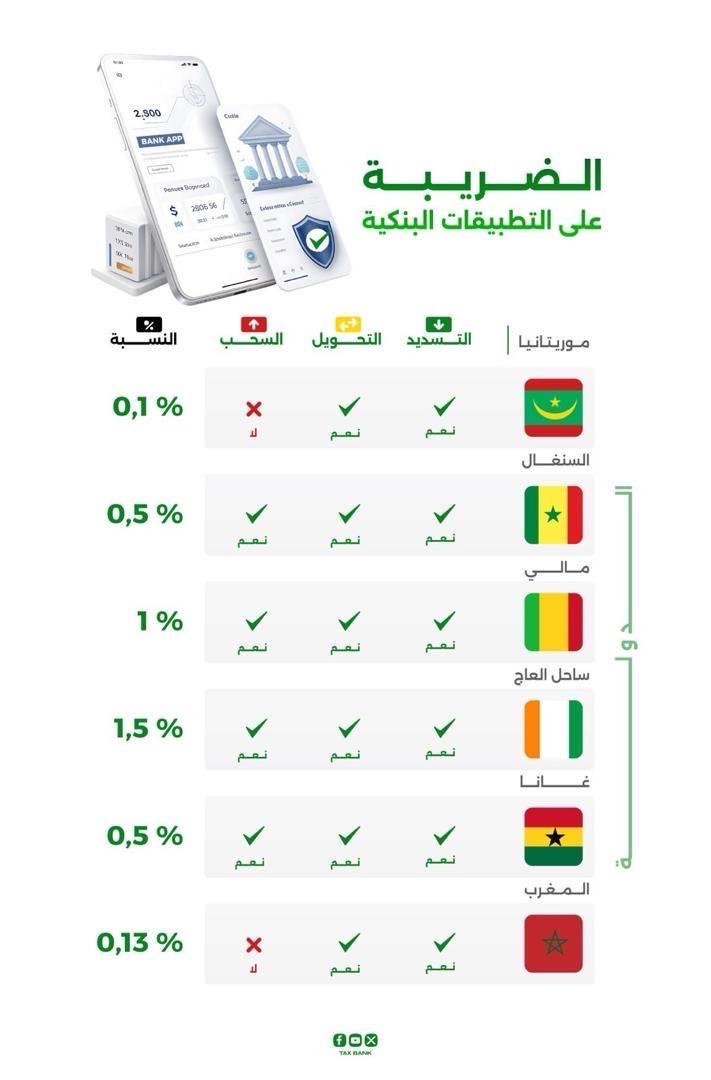

في الوقت الذي تتصاعد فيه موجة الضرائب الرقمية وتزداد كلفة المعاملات المالية عبر القارة السمراء، تسبح موريتانيا عكس التيار الإقليمي لتستقر عند أدنى مستوياتها الضريبية في منطقة غرب وشمال إفريقيا. فبينما يواجه المستخدمون في دول مثل غانا وساحل العاج رسوماً ضريبية تقتطع ما يصل إلى 1.5% من مدخراتهم الرقمية، تكتفي نواكشوط بنسبة رمزية قدرها 0.1%؛ وهو رقم لا يمثل مجرد فوارق حسابية، بل يعكس استراتيجية وطنية مراهنة على "الشمول المالي" وكسر عزلة النقد التقليدي.

هذا التباين الشاسع يضع موريتانيا في موقع "الريادة السعرية"، متفوقة بمرونة ضريبية ملحوظة على جيرانها في السنغال ومالي، وحتى على التجربة المغربية العريقة. فكيف نجحت المنظومة المالية الموريتانية في الحفاظ على هذا "الهامش المشجع"؟ وهل انعكست هذه الحماية الضريبية فعلياً على جيب المواطن البسيط، أم أن الرسوم البنكية الخفية تلتهم ما وفره القانون؟

بين نواكشوط وأكرا.. فجوة الأرقام الصادمة:

تكشف المعطيات الإحصائية عن "هوة رقمية" واسعة في سياسات التحصيل الضريبي بين دول المنطقة؛ فبينما تتبنى موريتانيا سياسة "الحد الأدنى" بضريبة لا تتجاوز 0.1%، تظهر الجارة السنغال ومالي في منطقة وسطى بنسبة 0.5%، وهو ما يعادل خمسة أضعاف الضريبة الموريتانية. لكن المفارقة تزداد حدة عند التوجه جنوباً نحو دول "الإيكواس" (ECOWAS)؛ حيث تقفز النسبة في ساحل العاج إلى 1%، وتصل في غانا إلى ذروتها عند 1.5%، مما يعني أن المستخدم الغاني يدفع 15 ضعفاً مما يدفعه المستخدم الموريتاني كضريبة على نفس العملية البنكية.

وحتى عند المقارنة مع التجربة المغربية التي تُعد من أكثر النظم المالية تطوراً في المنطقة، تظل الكفة تميل لصالح موريتانيا، حيث تفرض المملكة المغربية نسبة 0.13%. هذا التموضع الموريتاني لا يبدو مجرد صدفة رقمية، بل هو قرار سيادي يهدف إلى "حماية الناشئة الرقمية"؛ ففي سياق إقليمي يتجه نحو فرض رسوم أعلى لتعويض العجز المالي، اختارت نواكشوط تقليل الكلفة على السحب والتحويل والتسديد، لتجعل من التطبيقات البنكية وسيلة دفع شعبية تنافس "النقد الورقي" في القرى والمدن على حد سواء.

بين تشجيع الشمول والمخاوف الربحية: ماذا يقول الخبراء؟

يرى خبراء اقتصاديون أن هذا المستوى المنخفض من الضريبة يمثل "رؤية استشرافية" تهدف إلى تسريع عملية التحول الرقمي؛ حيث يؤكد محللون أن خفض الرسوم السيادية هو المحفز الأول لدمج الفئات الهشة و"القطاع غير المصنف" في الدورة الاقتصادية الرسمية. ويشير المختصون إلى أن الهدف الموريتاني يتجاوز مجرد التحصيل المالي الآني إلى بناء "قاعدة بيانات مالية" ضخمة، حيث يغري انخفاض الكلفة المواطنين بالتخلي عن "الاكتناز المنزلي" لصالح المحافظ الإلكترونية.

ومع ذلك، يطرح مراقبون تساؤلات نقدية حول مدى استفادة المستخدم النهائي من هذا الإعفاء؛ ففي ظل غياب سقف محدد للعمولات التي تفرضها المصارف التجارية، يخشى الخبراء من أن تتحول هذه الميزة الضريبية إلى "أرباح صافية" للبنوك بدلاً من أن تكون تخفيضاً مباشراً يلمسه المواطن. ويشدد المحللون على ضرورة وجود رقابة صارمة من البنك المركزي لضمان انعكاس هذه "النسبة الرمزية" على تكلفة الخدمة الإجمالية، مؤكدين أن "التنافسية" بين التطبيقات البنكية في موريتانيا يجب أن تتركز على خفض "العمولة البنكية" (Commission) لتتكامل مع "الضريبة المنخفضة" (Tax)، مما يخلق بيئة رقمية عادلة ومستدامة.

بين الأرقام والواقع: هل يربح المواطن الرهان؟ تظل مرتبة موريتانيا كصاحبة "أدنى ضريبة رقمية" في المنطقة مكسباً اقتصادياً مهماً، وخطوة جريئة في سبيل عصرنة التعاملات المالية؛ لكن هذا الامتياز الضريبي يظل مجرد "نصف المعركة". فالرهان الحقيقي لا يتوقف عند حدود التشريعات الرسمية، بل يمتد إلى مدى قدرة هذه السياسة على تحسين القوة الشرائية للمواطن وتسهيل حياته اليومية بعيداً عن تعقيدات السيولة الورقية.

إن الاستمرار في نهج الضريبة المنخفضة (0.1%) يضع الجهاز المصرفي الموريتاني أمام مسؤولية أخلاقية وتقنية؛ فالمستقبل يتطلب تحويل هذا "التفوق الضريبي" إلى جودة في الخدمات، وأمان في المعاملات، والأهم من ذلك، "شفافية في الرسوم". وبينما تراقب دول الجوار التجربة الموريتانية بكثير من الاهتمام، يبقى المستخدم الموريتاني هو الحكم الأخير؛ فإما أن تنجح هذه الرؤية في خلق ثورة رقمية شاملة، أو تظل مجرد أرقام إيجابية على الورق، تبتلعها عمولات المصارف في غفلة من الرقابة.

.jpg)